Lorsqu’un salarié subit un accident du travail ou développe une maladie professionnelle, la suite administrative et financière peut rapidement devenir un casse-tête pour son employeur. La Sécurité sociale notifie alors que la personne conserve des séquelles et qu’un taux d’invalidité permanente partielle lui est accordé en compensation. Mais à quel moment cette indemnisation entre-t-elle en scène, et selon quelles modalités ? Trop souvent, la décision de la caisse passe sous le radar de l’employeur. Pourtant, elle peut peser lourdement sur les finances de l’entreprise, par ricochet sur le taux de cotisation accidents du travail. Repassons en revue les règles qui gouvernent la situation.

Quand un salarié peut-il bénéficier d’un taux d’incapacité permanente partielle ?

Le taux d’incapacité permanente partielle, ou IPP, prend effet le jour où la santé du salarié atteint un point de stabilité : la consolidation. À ce stade, l’état ne s’aggrave plus, mais les séquelles sont là, conséquences directes de l’accident du travail ou de la maladie professionnelle.

A voir aussi : Droits à la retraite : tout savoir sur vos droits en France

Dans les faits, le salarié consolidé passe devant le médecin conseil de la Caisse. Cet examen déterminera si les séquelles justifient l’attribution d’un taux d’IPP, ouvrant droit à une indemnisation.

Le médecin de la caisse s’appuie sur le barème du Code de la sécurité sociale, qui liste les critères à prendre en compte. Voici les éléments qui entrent dans la balance :

A découvrir également : Droits des locataires retraités : conseils pour défendre vos intérêts

- la nature du handicap constaté,

- l’état général du salarié,

- son âge,

- ses capacités physiques et mentales,

- ainsi que ses compétences et qualifications professionnelles.

Les quatre premiers critères guident la décision médicale proprement dite. Le dernier élément, d’ordre médico-social, intervient lorsque l’accident ou la maladie a des répercussions sur le parcours professionnel : si le poste doit changer ou que la réinsertion s’annonce difficile, un coefficient socioprofessionnel pourra venir augmenter le taux médical initial.

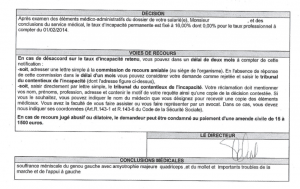

À l’issue de l’évaluation, la caisse primaire transmet sa décision au salarié, en recommandé avec accusé de réception. Le taux attribué vise à compenser les séquelles prises en compte au titre de l’accident du travail ou de la maladie professionnelle.

Le volet financier de cette décision varie selon le taux d’IPP retenu. La forme de l’indemnisation dépend de la gravité du handicap reconnu :

- Pour un taux inférieur à 10 %, le salarié reçoit une indemnité forfaitaire unique ;

- Pour un taux égal ou supérieur à 10 %, une pension viagère lui est allouée.

Conséquences pour le salarié

Si l’indemnité de capital (IC) est versée, le salarié la touche en une fois, après expiration du délai de contestation de la décision. Le montant varie selon une grille officielle, actualisée chaque année. Voici, à titre d’exemple, les montants en vigueur en 2018 :

| Taux d’IC | Montant de l’IC |

| 1 % | 416,47 € |

| 2 % | 676,90 € |

| 3 % | 989,15 € |

| 4 % | 1 561,20 € |

| 5 % | 1 977,76 € |

| 6 % | 2 446,16 € |

| 7 % | 2 966,40 € |

| 8 % | 3 539,11 € |

| 9 % | 4 163,61 € |

Conséquences pour l’employeur

L’entreprise voit alors débiter son compte employeur du coût moyen prévu pour ce type d’indemnisation, selon le barème en vigueur dans sa branche d’activité. Prenons un exemple : en 2018, une société de métallurgie devait s’acquitter de 2 131 € pour une indemnité de capital sur un taux d’IPP de 1 à 9 %. Le coup financier reste contenu.

À noter :

La reconnaissance d’une faute inexcusable de l’employeur double le montant de l’indemnité de capital versée au salarié.

Quel impact financier quand une pension est attribuée ?

Effet d’une pension sur le salarié

À partir de 10 % d’IPP, la pension viagère entre en jeu, effective dès le lendemain de la consolidation. Son calcul s’appuie sur deux éléments : le salaire annuel de référence (la rémunération sur les 12 derniers mois d’activité avant l’arrêt de travail) et le taux d’IPP retenu.

Le mode de calcul s’adapte selon le taux d’IPP :

Pour les taux entre 10 % et 49 %, il faut multiplier le salaire annuel de référence par le taux d’IPP divisé par deux.

Exemple concret : un salarié avec un salaire annuel de 20 000 € et un taux d’IPP de 22 % percevra une pension annuelle de 2 200 €.

Pour un taux supérieur à 50 %, la partie au-delà de 50 % est valorisée à 150 % du salaire de référence, ce qui fait grimper le montant de la pension.

Illustration : avec un salaire de 20 000 € et un taux d’IPP de 75 %, la pension annuelle atteint 12 500 €.

La pension est versée chaque trimestre, ou chaque mois si le taux atteint 50 % ou plus.

Effet d’une pension sur l’employeur

Dès que le taux d’IPP franchit la barre des 10 %, la répercussion sur l’entreprise se fait nettement sentir. Le taux de cotisation accidents du travail grimpe, car le risque pris en compte dans le calcul augmente fortement. Résultat : la facture URSSAF s’alourdit, indexée sur la masse salariale et le nouveau taux d’accident du travail.

Pourquoi cet impact financier est-il déterminant ?

Le montant prélevé sur le compte employeur dépend non seulement du taux d’IPP, mais aussi du secteur d’activité, conformément au barème des coûts moyens. Pour donner une idée concrète : en 2018, toujours dans la métallurgie, l’entreprise devait s’acquitter de 55 541 € pour un taux d’IPP entre 10 % et 19 %, 109 418 € pour un taux entre 20 % et 39 %, et 539 229 € si l’IPP atteignait 40 % ou plus, ou en cas de décès du salarié.

À retenir :

La reconnaissance de la faute inexcusable double la pension annuelle du salarié. Le fonds verse les sommes et se retourne ensuite contre l’employeur pour récupérer le trop-perçu.

La décision de la caisse d’attribuer un taux d’IPP ne laisse donc personne indifférent : c’est une réalité qui pèse, pour le salarié comme pour l’employeur. Dès que le taux dépasse 9 %, les enjeux financiers deviennent concrets.

Côté salarié, contester un taux inférieur à 10 % peut s’avérer payant : obtenir une pension plutôt qu’un simple capital change la donne. À l’inverse, pour l’employeur, tout l’intérêt réside dans la possibilité de faire baisser le taux reconnu pour limiter l’impact sur le compte entreprise et les cotisations à venir.

Précision :

La démarche de l’employeur pour obtenir une réduction de taux ne remet pas en cause les droits du salarié. Même si la contestation aboutit, le salarié conserve l’avantage de la pension initialement attribuée tant que la décision de la caisse reste acquise pour lui.

Face à la complexité de ces procédures, il est judicieux de solliciter un avocat ayant l’habitude de ce type de contentieux spécifiques où l’expertise médicale et la connaissance du droit social font la différence. L’article L 434-1 du Code de la sécurité sociale encadre cette mécanique, notamment si le médecin souligne un impact sur l’avenir professionnel du salarié : perte de revenus, difficulté de reclassement, ou risque de licenciement pour inaptitude.

À savoir :

Les sommes versées au titre de la compensation en capital ou des rentes échappent à la CSG et à la CRDS, et ne sont pas imposables. Ce détail n’est pas anodin lorsque l’on compare avec d’autres indemnités de licenciement ou d’accident.

Le délai pour contester la décision de la caisse est actuellement de deux mois à compter de la notification.

En revanche, lorsque l’enjeu financier reste faible, la contestation n’apporte généralement rien de décisif.

Au final, derrière chaque taux d’IPP, il y a des trajectoires professionnelles bouleversées, des entreprises qui ajustent leurs équilibres budgétaires, et des arbitrages qui laissent rarement indifférents. La question n’est jamais anodine : chaque point compte, pour chacun des deux camps.